Immobilien als Kapitalanlage: Worum es 2026 wirklich geht

Immobilien als Kapitalanlage sind 2026 kein Selbstläufer. Sie können ein sinnvoller Baustein für Vermögensaufbau, Altersvorsorge, Bestandserhalt oder Unternehmensvermögen sein. Gleichzeitig sind die Anforderungen an Bewertung, Finanzierung, Energiezustand, Mietverträge und Risikoprüfung deutlich gestiegen.

Dieser Beitrag richtet sich an Eigentümer, Anleger, Unternehmer, Erbengemeinschaften und Bestandshalter, die eine konkrete Immobilienentscheidung sachlich vorbereiten möchten: kaufen, halten, entwickeln oder verkaufen. Im Mittelpunkt stehen nicht kurzfristige Finanzprodukte, sondern Immobilienentscheidungen mit nachvollziehbarer Bewertung, tragfähiger Renditeprüfung und realistischer Risikoeinordnung.

Entscheidend ist nicht die pauschale Frage, ob Immobilien „gut" oder „schlecht" sind. Entscheidend ist, ob ein konkretes Objekt wirtschaftlich tragfähig ist, welche Risiken es enthält und welche Strategie zur eigenen Situation passt.

Für wen Immobilien als Kapitalanlage sinnvoll sein können

Immobilien als Kapitalanlage eignen sich vor allem für Menschen, die langfristig denken, Kapital binden können und bereit sind, sich mit den wirtschaftlichen und rechtlichen Eigenschaften eines konkreten Objekts auseinanderzusetzen. Wer nur eine einfache Renditezahl sucht, unterschätzt meist die Komplexität.

Besonders relevant ist die sachliche Einordnung für private Eigentümer mit bestehendem Immobilienvermögen, Unternehmer mit Liquidität, Erbengemeinschaften mit geerbten Objekten, Bestandshalter mit Mehrfamilienhäusern und Käufer, die ein Anlageobjekt in München oder einer anderen wertstarken Lage prüfen.

Eigentümer mit bestehendem Immobilienvermögen

Wer bereits eine Wohnung, ein Mehrfamilienhaus oder ein Grundstück besitzt, muss die Immobilie nicht nur als Vermögenswert betrachten, sondern als Entscheidungsfall: weiter halten, sanieren, neu vermieten, entwickeln, den Bestand erweitern oder verkaufen. Welche Option sinnvoll ist, hängt von Ertrag, Zustand, Liquiditätsbedarf, Finanzierung, steuerlichen Schnittstellen und persönlicher Strategie ab.

Anleger und Unternehmer mit konkreter Kaufabsicht

Bei einer Kaufentscheidung zählen nicht nur Kaufpreis und Mieteinnahmen. Entscheidend sind Finanzierungsfähigkeit, Instandhaltungsbedarf, Mietstruktur, Energiezustand, Standortqualität und die Frage, ob das Objekt zur eigenen Vermögensstruktur passt.

Erben und Erbengemeinschaften

Bei geerbten Immobilien entsteht häufig eine neue Entscheidungslage. Das Objekt ist vorhanden, aber die Beteiligten müssen klären, ob Bestandshaltung, Vermietung, Entwicklung oder Verkauf sinnvoller ist. Eine neutrale Bewertung kann helfen, diese Entscheidung zu versachlichen.

Warum Immobilieninvestments 2026 nüchterner geprüft werden müssen

Der Immobilienmarkt hat sich verändert. Finanzierungskosten, energetische Anforderungen, Sanierungsbedarf und vorsichtigere Käufer- und Bankprüfungen haben die einfache Logik vergangener Jahre geschwächt. Immobilien bleiben ein wichtiger Sachwert, aber nicht jedes Objekt ist automatisch eine gute Kapitalanlage.

Gerade bei Anlageimmobilien sollten Eigentümer und Käufer stärker zwischen Substanzwert, Ertragswert und Entwicklungspotenzial unterscheiden. Ein hoher Kaufpreis kann vertretbar sein, wenn Miete, Zustand und Perspektive tragfähig sind. Er kann aber auch riskant sein, wenn Kosten, Leerstand, Instandhaltung oder energetische Schwächen unterschätzt werden.

Wer 2026 in Immobilien investiert oder über den Bestand entscheidet, sollte deshalb nicht mit Bauchgefühl arbeiten. Sinnvoll ist eine strukturierte Prüfung, die Wert, Liquidität, Risiko und strategische Alternativen verbindet.

Direktinvestment, Fonds und Beteiligungen: Was wirklich vergleichbar ist

Immobilieninvestments können sehr unterschiedlich aussehen. Der direkte Kauf einer Wohnung oder eines Mehrfamilienhauses ist etwas anderes als ein Fonds, eine Immobilienaktie oder eine digitale Beteiligung. Deshalb sollten diese Formen nicht nur nach Einstiegssumme oder Renditeversprechen verglichen werden.

Vergleich: zentrale Unterschiede bei Immobilieninvestments

| Anlageform | Einordnung |

|---|---|

| Direktkauf | Hohe Kontrolle, aber hohe Kapitalbindung. Geeignet vor allem dann, wenn Objekt, Finanzierung und Bewirtschaftung sauber geprüft sind. |

| Mehrfamilienhaus | Ertrag, Mietverträge, Zustand, Instandhaltung und Management bestimmen die Qualität der Kapitalanlage. |

| Offene Immobilienfonds | Breitere Streuung als beim Einzelobjekt, aber begrenzter Einfluss auf Objektwahl, Strategie und laufende Entscheidungen. |

| Geschlossene Fonds | Projektbezogen und häufig langfristig gebunden. Die Prüfung von Kosten, Struktur und Risiko ist besonders wichtig. |

| Immobilienaktien | Hohe Handelbarkeit, aber stärkere Abhängigkeit von Börse, Zinsen, Marktstimmung und Unternehmensentwicklung. |

| Digitale Beteiligungen | Niedrigere Einstiegshürden, jedoch häufig mit Projekt-, Plattform- und Vertragsrisiken verbunden. |

| Grundstücke | Stark abhängig von Baurecht, Nutzungskonzept, Entwicklungsdauer, Kosten und Marktfähigkeit. |

| Bestandsimmobilien | Laufende Mieteinnahmen möglich, aber Instandhaltung, Verwaltung, Mietstruktur und Energiezustand müssen realistisch eingeordnet werden. |

Für eine belastbare Entscheidung reicht ein Vergleich der Anlageformen allein nicht aus. Entscheidend ist die Frage, wie gut ein konkretes Investment zur eigenen Situation passt: Welche Kapitalbindung ist vertretbar? Wie transparent sind Erträge und Risiken? Wie viel Einfluss ist möglich? Und welche Exit-Option besteht, wenn sich Markt, Finanzierung oder persönliche Ziele verändern?

Rendite richtig einordnen: Miete, Kosten, Finanzierung und Risiko

Eine Renditezahl allein sagt wenig aus. Bei Immobilien als Kapitalanlage muss geprüft werden, welche Miete nachhaltig erzielbar ist, welche Kosten regelmäßig entstehen und welche Risiken künftig auf den Eigentümer zukommen können.

Zur wirtschaftlichen Prüfung gehören Kaufpreis, Kaufnebenkosten, Jahresnettokaltmiete, Verwaltungskosten, Instandhaltung, Leerstandsrisiko, Finanzierungskosten, Rücklagenbedarf und steuerliche Effekte. Eine scheinbar attraktive Anfangsrendite kann deutlich schwächer sein, wenn Sanierungsbedarf oder Mietrisiken nicht berücksichtigt werden.

Bruttorendite ist nur ein Einstieg

Die Bruttorendite kann helfen, Objekte grob zu vergleichen. Sie ersetzt aber keine fundierte Prüfung. Entscheidend ist, was nach Kosten, Finanzierung, Rücklagen, Risiko und realistischer Mietentwicklung übrig bleibt.

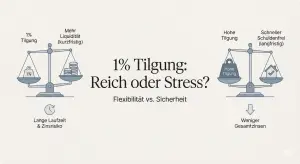

Finanzierung verändert die Risikologik

Fremdkapital kann die Eigenkapitalrendite verbessern, erhöht aber auch die Abhängigkeit von Zins, Tilgung und Kapitaldienstfähigkeit. Bei steigenden Kosten oder unerwartetem Leerstand kann ein zunächst plausibles Investment schnell an Stabilität verlieren.

Energiezustand und Sanierungskosten

Der energetische Zustand einer Immobilie ist für Anlageentscheidungen wichtiger geworden. Käufer und Eigentümer müssen prüfen, ob künftige Investitionen den Ertrag belasten, ob Fördermöglichkeiten bestehen und ob die Immobilie langfristig marktfähig bleibt.

Anlageimmobilie prüfen: Lage, Zustand, Mietverträge und Unterlagen

Eine solide Due Diligence schützt vor Fehlentscheidungen. Sie sollte nicht erst kurz vor dem Notartermin beginnen, sondern bereits vor Preisverhandlung und Finanzierungsentscheidung. Je komplexer das Objekt, desto wichtiger ist eine nachvollziehbare Unterlagenlage.

Checkliste: Prüfung einer Anlageimmobilie

Bei Mehrfamilienhäusern, vermieteten Wohnungen und Anlageobjekten ist die Mietvertragsprüfung besonders wichtig. Mieteinnahmen sind nur dann belastbar, wenn sie rechtlich, wirtschaftlich und tatsächlich nachvollziehbar sind.

Für Eigentümer und Käufer, die den Wert einer Immobilie sachlich einordnen möchten, ist eine Immobilienbewertung in München ein sinnvoller Baustein. Sie schafft eine Grundlage für Kaufpreisprüfung, Verkaufsentscheidung oder strategische Bestandsanalyse.

Entwicklungspotenzial und Residualwert prüfen

Nicht jede Anlageimmobilie wird nur über den laufenden Ertrag bewertet. Bei Grundstücken, Altbestand, Leerstand, Sanierungsobjekten oder Immobilien mit Erweiterungspotenzial kann auch die Entwicklungslogik relevant sein.

Dann stellt sich die Frage, ob Aufstockung, Nachverdichtung, Umnutzung oder Neubau wirtschaftlich tragfähig sind. Hier reicht eine einfache Mietrenditebetrachtung nicht aus. Entscheidend ist, welcher Wert nach Projektumsatz, Baukosten, Nebenkosten, Risiko und angemessenem Entwicklergewinn rechnerisch für das Grundstück oder den Bestand verbleibt.

Eine erste Orientierung kann der Residualwertrechner geben. Er ersetzt keine baurechtliche Prüfung und keine vollständige Bewertung, hilft aber, Entwicklungspotenzial sachlicher einzuordnen.

Halten, verkaufen oder entwickeln?

Viele Eigentümer denken bei Immobilien als Kapitalanlage nur an den Kauf. Für bestehende Eigentümer ist aber häufig die strategische Bestandsfrage wichtiger: Soll die Immobilie weiter gehalten, saniert, entwickelt oder verkauft werden?

Eine solche Entscheidung sollte nicht isoliert aus dem aktuellen Marktwert abgeleitet werden. Sie hängt von Liquiditätsbedarf, Objektzustand, Mietentwicklung, steuerlichen Schnittstellen, Finanzierung, familiärer Situation und persönlicher Vermögensstrategie ab.

Wenn ein Verkauf konkret geprüft wird, kann der Leitfaden zum Immobilienverkauf in München den weiteren Prozess einordnen. Für Eigentümer von Zinshäusern, Mietshäusern oder Anlageobjekten ist zusätzlich der Beitrag Mehrfamilienhaus verkaufen in München relevant.

Besteht noch eine Finanzierung, sollte auch die mögliche Vorfälligkeitsentschädigung beim Immobilienverkauf früh berücksichtigt werden. Sie kann den wirtschaftlichen Vorteil eines Verkaufs deutlich beeinflussen.

Typische Fehler bei Immobilien als Kapitalanlage

Ein häufiger Fehler ist die Reduktion der Entscheidung auf die Rendite. Eine Immobilie kann auf dem Papier attraktiv wirken und trotzdem ungeeignet sein, wenn Zustand, Finanzierung, Mietrisiken oder Instandhaltung nicht sauber geprüft wurden.

Ein zweiter Fehler ist die Unterschätzung der Kapitalbindung. Direkt gehaltene Immobilien sind weniger liquide als viele andere Vermögenswerte. Wer kurzfristig Kapital benötigt, sollte diese Bindung realistisch einplanen.

Auch steuerliche und rechtliche Schnittstellen werden oft zu spät betrachtet. Dazu können Spekulationsfrist, Erbfall, gewerblicher Grundstückshandel, Mietrecht oder Finanzierungsthemen gehören. Die konkrete steuerliche Prüfung sollte immer durch einen Steuerberater erfolgen.

Problematisch ist außerdem, wenn digitale Beteiligungen, Fonds und Direktinvestments unreflektiert miteinander verglichen werden. Sie unterscheiden sich in Kontrolle, Risiko, Liquidität, Transparenz und Einflussmöglichkeiten erheblich.

FAQ: Immobilien als Kapitalanlage 2026

Sind Immobilien 2026 noch eine sinnvolle Kapitalanlage?

Immobilien können 2026 weiterhin eine sinnvolle Kapitalanlage sein, wenn Standort, Preis, Miete, Zustand, Finanzierung und Risiko zusammenpassen. Pauschal ist die Antwort aber nicht seriös möglich. Entscheidend ist die Prüfung des konkreten Objekts.

Welche Immobilie eignet sich als Kapitalanlage?

Geeignet sind Immobilien, deren Ertrag, Zustand, Lage, Mietstruktur und Entwicklungsperspektive nachvollziehbar sind. Besonders wichtig sind stabile Nachfrage, realistische Mieten, überschaubare Instandhaltung und eine klare Exit-Option.

Was ist wichtiger: Rendite oder Sicherheit?

Beides muss zusammen betrachtet werden. Eine hohe Rendite kann auf ein höheres Risiko hinweisen. Eine niedrigere Rendite kann vertretbar sein, wenn Lage, Mieterstruktur, Zustand und langfristige Wertstabilität überzeugend sind.

Wie prüfe ich eine Anlageimmobilie vor dem Kauf?

Geprüft werden sollten unter anderem Grundbuch, Lage, Mietverträge, Mietaufstellung, Zustand, Energieausweis, Instandhaltung, Bauunterlagen, Finanzierung, Bewirtschaftungskosten und mögliche Risiken. Bei komplexeren Objekten ist eine fachliche Bewertung sinnvoll.

Wann ist ein Mehrfamilienhaus als Kapitalanlage sinnvoll?

Ein Mehrfamilienhaus kann sinnvoll sein, wenn Mieterträge, Zustand, Instandhaltung, Finanzierung und Käufer- oder Haltestrategie tragfähig sind. Es eignet sich eher für Anleger und Eigentümer, die mit höherer Komplexität, Verwaltung und Kapitalbindung umgehen können.

Wann sollte eine Kapitalanlage verkauft werden?

Ein Verkauf kann sinnvoll sein, wenn Instandhaltungsrisiken steigen, die Rendite nicht mehr zur Kapitalbindung passt, Liquidität benötigt wird, steuerliche oder familiäre Gründe bestehen oder ein anderer Vermögensbaustein strategisch sinnvoller ist.

Fazit: Immobilien als Kapitalanlage brauchen Klarheit vor Kapital

Immobilien als Kapitalanlage können ein stabiler Baustein im Vermögen sein. Sie sind aber kein Selbstläufer. Wer 2026 investieren, halten, entwickeln oder verkaufen möchte, sollte nicht nur auf Renditeversprechen schauen, sondern Wert, Kosten, Zustand, Finanzierung, Risiken und Exit-Strategie sachlich prüfen.

Der eigentliche Mehrwert entsteht nicht durch schnelle Anlageentscheidungen, sondern durch Klarheit. Eine gute Immobilienentscheidung beginnt mit nachvollziehbarer Bewertung, realistischer Risikoeinordnung und einer Strategie, die zur Immobilie und zur Eigentümersituation passt.

Ein vertrauliches Gespräch ist der erste Schritt.

Ob Beratung, Bewertung, Verkaufsprüfung oder Fragestellung in einer Erbengemeinschaft: Am Anfang steht ein ruhiges Gespräch über Ausgangslage, Zielsetzung und sinnvolle nächste Schritte.

Oder direkt per E-Mail an info@vonwestphalen.com

Diskret. Persönlich. Ohne Verpflichtung.

Gespräch anfragen