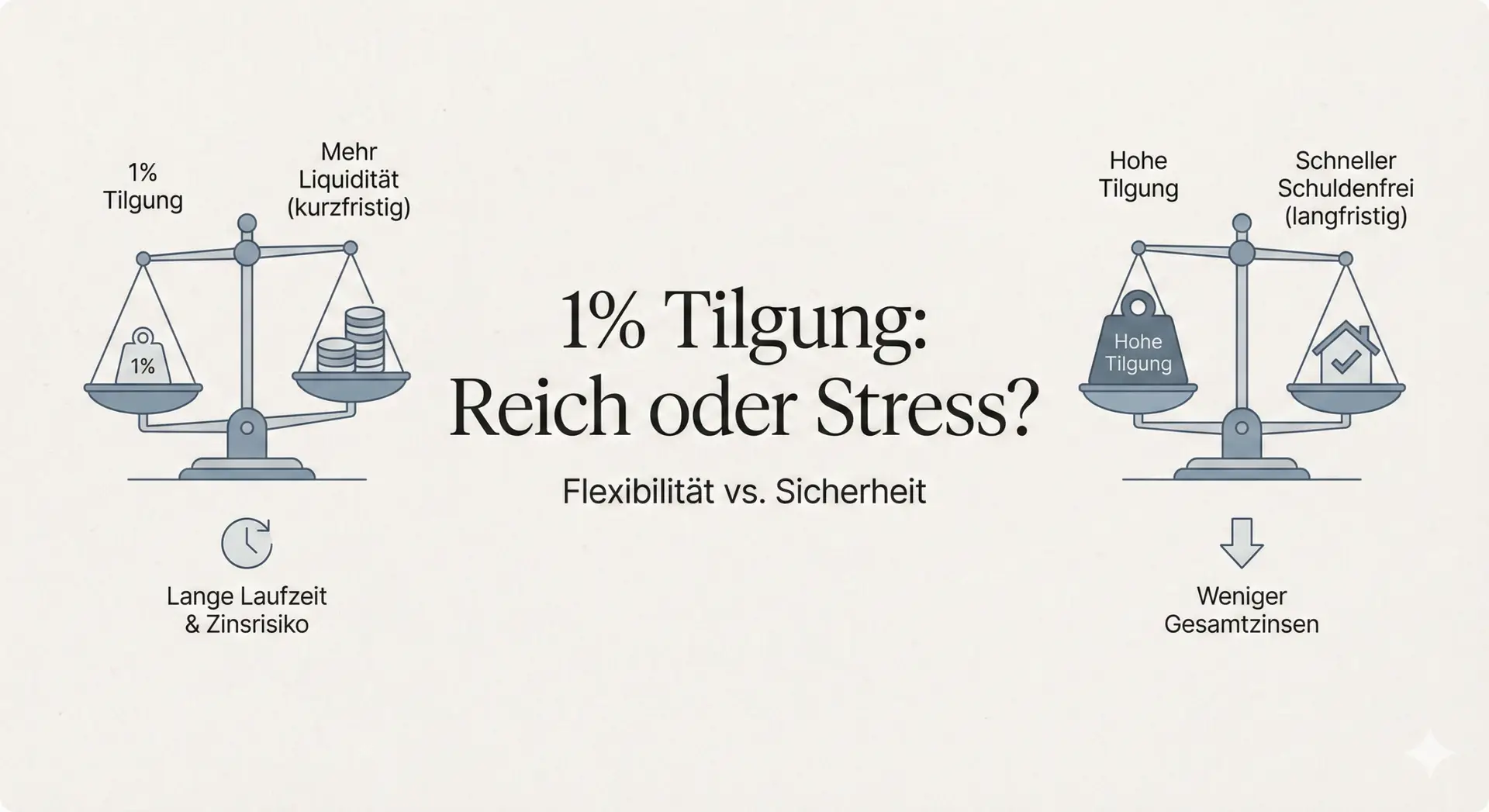

Was heißt 1 % Tilgung?

Definition

1 % Tilgung ist die anfängliche Rückzahlung pro Jahr, bezogen auf die Darlehenssumme.

Die Rate bleibt konstant, aber bei 1 % sinkt die Restschuld deutlich langsamer.

Vergleich: Monatsrate bei 1 % vs. 2 % Tilgung

| Tilgung | Monatsrate | Unterschied |

|---|---|---|

| 1 % Tilgung | ca. 2.333 € | — |

| 2 % Tilgung | ca. 2.750 € | + ca. 417 € |

Liquiditätsvorteil von 1 % Tilgung über 10 Jahre

| Kennzahl | Wert |

|---|---|

| Rate-Differenz pro Monat | ca. 417 € |

| Zeitraum | 120 Monate |

| Zusätzliche Liquidität bei 1 % | ca. 50.000 € |

Das ist der „Hebel", von dem viele sprechen: Mit 1 % Tilgung hast du über 10 Jahre ca. 50.000 € mehr zur Verfügung. Die entscheidende Frage ist: Arbeitet dieses Geld für dich oder wird es konsumiert?

Die Kehrseite: Restschuld und Zinslast

| Kennzahl nach 10 J | 1 % Tilgung | 2 % Tilgung | Differenz |

|---|---|---|---|

| Restschuld | ca. 436.665 € | ca. 373.330 € | ca. 63.335 € |

Diese rund 63.000 € werden entscheidend, wenn die Zinsbindung endet. Viele betrachten nur den Cashflow heute, aber nicht das Risiko von morgen.

Stress-Test: Die Zins-Sensitivität bei der Anschlussfinanzierung

Vielleicht denkst du: „Ist doch egal, dann wähle ich in 10 Jahren einfach wieder 1 % Tilgung." Doch hier kann man sich ordentlich verbrennen. Du zahlst bei 1 % Tilgung deutlich mehr reinen Zinsaufwand an die Bank.

| Anschlusszins p.a. | 1 % Tilgung: Zinslast | 2 % Tilgung: Zinslast | Mehrkosten bei 1 % |

|---|---|---|---|

| 3 % | ca. 1.092 € | ca. 933 € | ca. 158 € |

| 5 % | ca. 1.819 € | ca. 1.556 € | ca. 264 € |

| 7 % | ca. 2.547 € | ca. 2.178 € | ca. 369 € |

Je höher die Restschuld, desto stärker wirkt jeder Prozentpunkt Anschlusszins. Diese Mehrkosten sind strategisch nur akzeptabel, wenn deine investierten 50.000 € eine höhere Rendite erwirtschaftet haben – oder du die Immobilie erfolgreich verkaufst.

Warum die Bankbewertung ein echtes Risiko ist

Banken schauen auf den Beleihungsauslauf (LTV). Wenn die Marktwerte sinken, könnte dich die Bank in 10 Jahren zu einer höheren Tilgung zwingen. Eine professionelle Immobilienbewertung München hilft dir heute, deine Beleihungsgrenzen realistisch einzuschätzen.

| Szenario | Restschuld | Beleihungswert | Verhältnis (LTV) |

|---|---|---|---|

| 1 % Tilgung | 436.665 € | 400.000 € | 109 % |

| 2 % Tilgung | 373.330 € | 400.000 € | 93 % |

Welche Rendite musst du schaffen, damit 1 % gewinnt?

| Rendite p.a. | Endwert nach 10 Jahren | Ziel geschlagen? |

|---|---|---|

| 0 % (Girokonto) | ca. 50.040 € | Nein |

| 3 % (Festgeld) | ca. 58.150 € | Nein |

| 5 % (ETF/Depot) | ca. 64.369 € | Knapp ja |

| 6 % (Praxis-Hürde) | ca. 67.751 € | Ja |

| 7 % (Aktien/Immo) | ca. 71.329 € | Ja |

Nach Steuern und Gebühren ist eine Rendite von 5 % oft nicht mehr ausreichend. Wer mit seinem Kapital nicht aktiv arbeitet, fährt mit einer höheren Tilgung meist sicherer.

Die 5 Kernrisiken bei „immer 1 %"

- Disziplin-Risiko: Der Liquiditätsvorteil wird konsumiert statt investiert.

- Zinsänderungsrisiko: Eine hohe Restschuld erhöht die Sensitivität gegenüber Zinssteigerungen.

- Flexibilitätsverlust: Bei schlechtem LTV bestimmt die Bank die Tilgungshöhe, nicht du.

- Cashflow-Illusion: Kurzfristiger Überschuss verdeckt langfristige Instandhaltungspflichten.

- Timing-Risiko: Erzwungene Verkäufe in Markttiefs können die Strategie ruinieren.

Tilgungs-Strategie Rechner

Gib dein Darlehen, den Sollzins und die gewünschte Laufzeit ein – der Rechner zeigt dir sofort den Unterschied zwischen 1 % und 2 % Tilgung:

Tilgungs-Strategie Rechner

1 % Tilgung

Monatliche Rate0 € Cashflow-Vorteil / Monat0 € Restschuld nach Ende0 €2 % Tilgung

Monatliche Rate0 € Cashflow-Vorteil / Monat— Restschuld nach Ende0 €Stand: 2026

Fazit: Was ist besser – 1 % oder 2 % Tilgung?

1 % Tilgung

Nicht falsch, aber sie braucht einen Plan:

- Rücklagen konsequent bilden

- Sondertilgung oder Tilgungssatzwechsel nutzen

- Risiko-Analyse für die Anschlussfinanzierung

2 % Tilgung

Oft der ruhigere & stabilere Weg:

- Weniger Cashflow heute für mehr Sicherheit morgen

- Geringere Abhängigkeit von Bankbewertungen

- Schnellerer Aufbau von echtem Eigenkapital

Unterm Strich

1 % ist kein Trick, der automatisch reich macht. Es ist ein Hebel. Und jeder Hebel braucht eine klare Strategie. 2 % ist weniger aufregend, aber oft der bessere Stress-Filter, wenn du noch am Anfang deines Bestandsaufbaus stehst. In einer individuellen Immobilienberatung München lässt sich die passende Quote für dein Ziel genau bestimmen.

Der schnelle Selbsttest

Würdest du die rund 417 € monatlich wirklich konsequent investieren?

Wenn das nicht glasklar „ja" ist, ist die höhere Tilgung häufig die stabilere Entscheidung für dein Portfolio. Du bist dir noch unsicher? Kontaktieren Sie mich für einen Strategie-Check.

FAQ: 1 % vs. 2 % Tilgung bei Immobilien

Was bedeutet 1 % Tilgung genau?

Du zahlst zu Beginn pro Jahr 1 % der ursprünglichen Darlehenssumme zurück. Da der Zinsanteil innerhalb der konstanten Rate monatlich sinkt, steigt der Tilgungsanteil über die Zeit leicht an. Es ist die minimal mögliche Rückzahlung bei den meisten Banken im aktuellen Marktumfeld von 2026.

Was ist der Vorteil von 2 % Tilgung?

Mit 2 % Tilgung baust du schneller echtes Eigenkapital auf und reduzierst das Risiko bei der Anschlussfinanzierung. Da die Restschuld nach 10 Jahren deutlich niedriger ist, bist du weniger anfällig für steigende Marktzinsen oder eine konservative Immobilienbewertung München durch die Bank.

Ist 1 % Tilgung besser für den Vermögensaufbau?

Das hängt von deiner Reinvestitions-Strategie ab. 1 % ist nur dann besser, wenn du die monatliche Ersparnis diszipliniert in Anlagen investierst, deren Rendite nach Steuern höher ist als dein Kreditzins. Eine strategische Immobilienberatung München hilft, diese Opportunitätskosten genau zu kalkulieren.

Warum ist die Restschuld nach 10 Jahren so wichtig?

Sie bestimmt das Risiko der Anschlussfinanzierung. Eine hohe Restschuld bei sinkenden Immobilienwerten verschlechtert den Beleihungsauslauf (LTV) und damit die Zinskonditionen der Bank – oder zwingt dich zu einer deutlich höheren Tilgung.

Strategie statt Bauchgefühl.

Ob 1 % oder 2 % – die richtige Tilgungsquote hängt von Ihrer individuellen Situation ab. Ich helfe Ihnen, die Zahlen sauber durchzurechnen und eine tragfähige Entscheidung zu treffen.

Diskret. Persönlich. Ohne Verpflichtung.

Strategie-Gespräch anfragen